Київська

міськпрофрада

![]()

![]()

![]()

![]()

вул. Хрещатик, 16, м.Київ, 01001

+380-44-351-21-56

Фотогалерея

Опитування

Газета

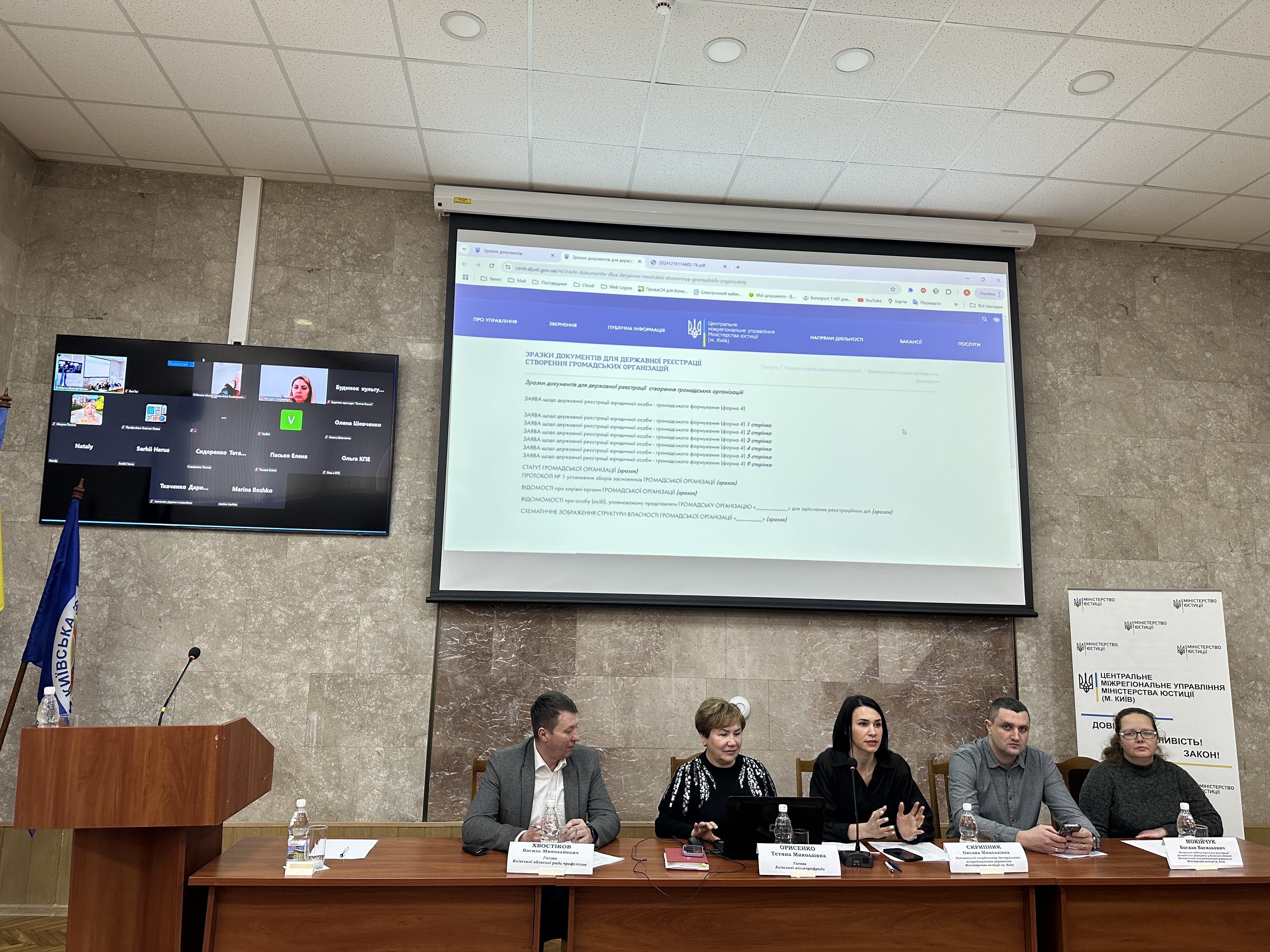

30 січня п.р. у регіональній студії Київської міськпрофради проведено навчання для завідувачів фінансових відділів - головних бухгалтерів членських організацій.

30 січня п.р. у регіональній студії Київської міськпрофради проведено навчання для завідувачів фінансових відділів - головних бухгалтерів членських організацій.

Детальніше: ПРО ПРОВЕДЕННЯ НАВЧАННЯ З ПИТАНЬ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ЗВІТНОСТІ

Для використання в роботі пропонуємо добірку матеріалів з актуальних питань бухгалтерського обліку, податкової та фінансової звітності профспілкових організацій.

Детальніше: ознайомтесь з ІНФОРМАЦІЙНИМ МАТЕРІАЛОМ

12 грудня п.р. у регіональній студії Київської міськпрофради проведено навчання для завідувачів фінансових відділів - головних бухгалтерів членських організацій.

Захід проведено за ініціативи Федерації професійних спілок України, за участю лектора Ярошинської Світлани Василівни – аудитора - консультанта, досвідченого спеціаліста у сфері діяльності профспілкових організацій.

Детальніше: ПРО ПРОВЕДЕННЯ НАВЧАННЯ З ПИТАНЬ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ЗВІТНОСТІ

Відповідно до пп. 165.1.35 ПКУ, з метою оподаткування податком на доходи фізичних осіб, до загального місячного (річного) оподатковуваного доходу платника податку-фізичної особи не включається вартість путівок на відпочинок, оздоровлення та лікування, у тому числі на реабілітацію інвалідів, на території України платника податку та/або його дітей віком до 18 років, які надаються йому безоплатно або із знижкою (у розмірі такої знижки) професійною спілкою, до якої зараховуються профспілкові внески платника податку – члена такої професійної спілки, створеної відповідно до законодавства України.

Таким чином, вартість путівок (її частина), наданих профспілкою, не підлягає обкладенню ПДФО при виконанні таких умов:

— путівку надає професійна спілка, створена відповідно до законодавства України;

— путівка надається члену профспілки, до якої він сплачує профспілкові внески;

— путівка призначена для відпочинку, оздоровлення та лікування, у тому числі для реабілітації інвалідів, на території України члена профспілки та/або його дітей віком до 18 років.

При цьому обмеження щодо вартості та кількості неоподатковуваних путівок, що надаються за рахунок коштів профспілки, ПКУ не встановлено.

Сімейна профспілкова путівка надана платнику податків, до якої включається і вартість оздоровлення членів сім'ї після 18 років або не членів такої профспілкової організації, оподатковується у розмірі частини отриманого доходу на оздоровлення таких членів сім'ї.

В податковому розрахунку за формою №4ДФ вартість наданих профспілковою організацією путівок відображається за ознакою доходу «156».

Бухгалтерський облік. Придбання путівки організацією обліковуйте на субрахунку 331 «Грошові документи в національній валюті». Їх надходження відображаємо у бухобліку проведенням: дебет субрахунку 331 із кредитом субрахунку 685 «Розрахунки з іншими кредиторами».

Коли путівки видали працівникам, їхню вартість списуємо на витрати на рахунка 92, або рахунка 94.

Придбавання путівок можливе і від ФОП, який має право здійснювати відповідні послуги.

КВЕДИ ФОП

Клас Назва видів економічної діяльності та пояснення до них

55.10

Діяльність готелів і подібних засобів тимчасового розміщування

Цей клас включає надання місць для переважно короткострокового проживання гостей і відвідувачів зазвичай на добовій або тижневій основі. Ця діяльність включає надання упорядженого житла в гостьових кімнатах або номерах люкс. Послуги включають щоденне прибирання та заміну постільної білизни. Також можливе надання широкого переліку додаткових послуг, таких як забезпечення харчуванням і напоями, паркування, послуги пралень, басейнів і тренажерних залів, місць для відпочинку та розваг, а також конференц-залів і місць для проведення нарад.

Цей клас включає діяльність з розміщування у:

• готелях

• курортних готелях

• готелях класу люкс

• мотелях

Цей клас не включає:

• надання в оренду будинків, упоряджених або неупоряджених квартир чи апартаментів для постійного проживання зазвичай на місячний або річний термін

55.20 Діяльність засобів розміщення на період відпустки та іншого тимчасового проживання

Цей клас включає надання житла зазвичай щодобово або потижнево, головним чином на короткострокові періоди перебування гостей та відвідувачів, в окремих ізольованих приміщеннях, до складу яких входять мебльовані кімнати, призначені для проживання/харчування та сну, з кухонними приналежностями або повністю обладнаними кухнями. Це можуть бути квартири у вигляді апартаментів чи квартири, розташовані в окремих багатоповерхових будинках чи блоках, або це можуть бути одноповерхові бунгало, шале, котеджі та невеликі будиночки. Також, якщо це передбачено, може надаватися невеликий перелік додаткових послуг.

Цей клас включає житло в

- дитячих чи інших будинках відпочинку

- квартирах та бунгало для приїжджих

- котеджах та будиночках без надання послуг з прибирання або приготування їжі

- турбазах (хостелах), гірських таборах, кемпінгах, селянських будиночках

Цей клас включає також:

- діяльність дитячих оздоровчих закладів (таборів), крім подібних закладів санаторного типу (з Консультаційного центру)

Цей клас не включає:

- надання впорядкованого житла для короткострокового проживання з прибиранням, заміною постільної білизни, продуктами харчування та напитками, див. 55.10

- надання будинків та впорядкованих чи неупоряджених квартир чи апартаментів для більш постійного використання зазвичай на місячний чи річний термін

Для надання послуг готелю чи хостелу ФОП може застосовувати 2 групу спрощеної системи оподаткування.

93.29

Організування інших видів відпочинку та розваг

Цей клас включає діяльність, пов'язану з організуванням відпочинку та розваг (крім парків розваг і тематичних парків), н.в.і.у.:

• експлуатацію ігрових автоматів

• діяльність парків відпочинку (без пансіону)

• надання транспортних засобів для розважальних цілей, наприклад, човнів

• діяльність гірськолижних треків

• прокат устатковання для дозвілля та відпочинку як невід'ємну частину розважальних комплексів

• ярмарки та шоу, які мають відношення до відпочинку

• діяльність пляжів, у т.ч. оренду приміщень, таких як лазні, купальні, приміщень із шафками із замками, стільцями тощо

• роботу танцювальних майданчиків

Цей клас також включає:

• діяльність продюсерів або підприємців у сфері мистецтва з певними приміщеннями або без них

• прокат більярдних столів для населення

Цей клас не включає:

• роботу канатних доріг, лижних підйомників, див. 49.39

• рибальських поїздок, див. 50.10, 50.30

• забезпечення місцями та приміщеннями для короткої зупинки відвідувачів у парках відпочинку, лісах і наметових містечках, див. 55.30

• діяльність трейлерних парків, таборів відпочинку, таборів для організації полювання та вилову риби, наметових містечок і майданчиків, див. 55.30

• діяльність дискотек, див. 56.30

• діяльність театральних і циркових труп, див. 90.01

Під час укладання договору про надання послуг з оздоровлення та відпочинку шляхом надання путівок необхідно звернути увагу на те, що як правило, договір укладається у письмовій формі.

В договорі про надання путівок також обов’язково необхідно передбачити наступні умови:

1) предмет – опис путівок, які надаються;

2) плата (розмір, строки оплати, порядок оплати) - якщо договір є оплатним;

3) термін дії договору. Крім термінів початку та закінчення надання путівок за договором можуть бути передбачені проміжні терміни, за порушення яких може наступати відповідальність виконавця;

4) виконання договору особисто виконавцем або можливість передачі цього обов’язку третій особі;

5) відповідальність сторін у разі невиконання або неналежного виконання договору;

6) умови дострокового розірвання договору (в тому числі, шляхом односторонньої відмови однієї із сторін)

7) порядок отримання путівок.

До додаткових умов договору про надання путівок відноситься страхування отримувачів путівок.

Виконавець передає Замовнику путівки за накладною згідно специфікації, що є додатком до договору. Додатком до договору також є калькуляція вартості путівок.

Джерело: ТОВ «КФ «Оригінал» Світлана ЯРОШИНСЬКА

Фінансовий відділ Київської міськпрофради

Лист Пенсійного фонду від 16.03.2023 № 9562-11050/У-03/8-2800/23

ВИСНОВОК ДОКУМЕНТА

Страхувальник приймає рішення про призначення (відмову в призначенні) страхових виплат у формі розпорядчих документів. Форму документа, який видає уповноважена особа, страхувальник визначає самостійно

Лист, що коментується, є відповіддю Пенсійного фонду на наш запит. Пояснимо, чому він з’явився.

З 1 січня 2023 року завдання та функції ФСС були передані Пенсійному фонду (ПФУ). Це потягло за собою оновлення/зміну нормативки. Серед іншого, було викладено в новій редакції Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV (далі — Закон № 1105).

З прогресивних змін — законодавець відмовився від обов’язкової комісії (уповноваженого) із соцстрахування. Згадки про неї прибрали із Закону № 1105. Натомість у ч. 3 ст. 22 Закону № 1105 зазначили, що рішення про призначення страхової виплати чи про відмову в призначенні або про припинення страхових виплат (повністю або частково) приймає страхувальник або уповноважені ним особи.

Зрозуміло, що прийняте рішення повинне бути належним чином оформлено. Ми рекомендували в питаннях документального оформлення ухваленого рішення про оплату лікарняного листка відштовхуватися від того, хто це рішення ухвалював. Якщо керівник підприємства, то можна видати наказ (або розпорядження). Якщо йдеться про групу уповноважених осіб, оформляємо протокол, про одного уповноваженого — рішення.

За різноманіття й ФСС, щодо якого триває процес реорганізації шляхом приєднання до ПФУ. Так, у роз’ясненні від 09.01.2023 ФСС зазначав, що рішення про призначення допомоги по тимчасовій втраті працездатності, декретної допомоги, допомоги на поховання необхідно оформлювати відповідним розпорядчим документом — це може бути наказ, постанова, розпорядження, рішення тощо.

Проте останнім часом почали ширитися чутки, що страхувальник або уповноважені ним особи прийняте рішення про призначення (відмову в призначенні) лікарняних повинні оформлювати виключно рішенням. Чому так? Пояснюють тим, що в Законі № 1105 сказано, що страхувальник / уповноважені особи приймають рішення.

Добре. Хай приймають. До речі, і в попередній редакції Закону № 1105 також ішлося про прийняття рішення. Тобто тут нічого не змінилося. Але ж прийняте рішення потрібно документально оформити! І ось щодо документа, яким воно оформлюється, в Законі № 1105 немає ні слова. Тобто фактично цю частину процесу призначення лікарняних віддали на відкуп страхувальникам.

Проте, погодьтеся, знати думку Пенсійного фонду тут буде не зайвим. Тож ми поставили ПФУ такі запитання: чи висуваються Пенсійним фондом вимоги до того, в якій формі рішення при призначення (відмову в призначенні) лікарняних буде оформлено страхувальником або уповноваженими ним особами: протоколом, наказом, постановою тощо? Чи достатнім для призначення виплат за місцем роботи за сумісництвом буде надання працівником оригіналу повідомлення про відмову в призначенні допомоги за основним місцем роботи?

Відповідь ПФУ наведено на початку коментаря. Як бачите, страхувальник має право самостійно визначити, яким саме документом він або уповноважені ним особи будуть оформлювати прийняте рішення при призначення (відмову в призначенні) лікарняних. Це може бути наказ, розпорядження, протокол ну або рішення. Все на ваш смак. Головне — зафіксувати цей момент у внутрішніх документах роботодавця.

Текст листа ПФУ, що коментується, наведено нижче.

А ось про те, як документально оформити призначення уповноважених із соціального страхування і якими документами ці особи повинні керуватися у своїй роботі. Лист Пенсійного фонду від 16.03.2023 № 9562-11050/У-03/8-2800/23

Припинить діяльність комісії або уповноваженого із соціального страхування.

Припинить діяльність комісії або уповноваженого із соціального страхування.

Із 1 січня 2023 року комісії/уповноважені із соціального страхування припиняють свою діяльність. Тому на останньому засіданні 2022 року комісія із соціального страхування на підприємстві мала ухвалити рішення про припинення діяльності з 1 січня 2023-го. Рішення мала оформити протоколом.

Призначте уповноваженого (на підставі його особистої заяви *), який ухвалюватиме рішення щодо оплати лікарняних.

Рішення про призначення страхової виплати ухвалює страхувальник або уповноважена ним особа.

Страхувальник або уповноважені ним особи:

• контролюють, чи правильно нарахували й чи своєчасно виплатили страхові кошти;

• ухвалюють рішення про відмову у призначенні або припинення страхових виплат (повністю або частково);

• розглядають правильність видачі документів, що є підставою для страхових виплат.

Підстава — частина третя статті 22 Закону № 1105.

Керівник підприємства своїм наказом** призначає одного або декількох уповноважених, які призначатимуть страхові виплати за соціальним страхуванням.

Керівники підприємств із невеликою чисельністю працівників можуть не делегувати ці повноваження й самостійно розглядати лікарняні й документи щодо допомоги на поховання.

Визначте в наказі принаймні двох уповноважених працівників. Тоді не знадобиться терміново вирішувати, хто розгляне листки непрацездатності, коли уповноважений у відпустці, відрядженні або хворіє.

Призначайте уповноважених працівників, які знаються на питаннях законодавства про працю, наприклад, інспектора з кадрів, бухгалтера, що мають доступ до електронного кабінету страхувальника на вебпорталі ПФУ.

Кодекс законів про працю України (КЗпП) забороняє роботодавцеві вимагати від працівника виконувати роботу, якої не передбачає трудовий договір (ст. 31 КЗпП). Тому перш ніж готувати наказ, отримайте згоду працівників (заяви).

Наказ про визначення уповноваженого належить до наказів з основної діяльності.

Строки зберігання:

• постійно — в організаціях, що створюють документи Національного архівного фонду;

• до ліквідації організації — в організаціях, що не створюють документів Національного архівного фонду.

Також можете внести зміни до посадових інструкцій працівників, які виконуватимуть функції уповноважених. Тоді окремого наказу про визначення уповноважених видавати не потрібно.

*Зразок заяви про згоду виконувати функції уповноваженого

Директору ТОВ «Усе буде Україна»

Кирилові ПОВАЖНОМУ

заступника начальника відділу кадрів

Галини Добровольської

ЗАЯВА

Погоджуюся виконувати функції уповноваженої особи з питань призначення страхових виплат за соціальним страхуванням з 01 січня 2023 р.

29.12.2022 Добровольська

**Зразок наказу про призначення уповноважених щодо призначення виплат за соціальним страхуванням

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

«УСЕ БУДЕ УКРАЇНА»

(ТОВ «УСЕ БУДЕ УКРАЇНА»)

__________________________________________________________________________________

НАКАЗ

29.12.2022 Київ № 182

Про призначення уповноважених осіб

з питань призначення страхових виплат

за соціальним страхуванням

Керуючись статтею 22 Закону України «Про загальнообов’язкове державне соціальне страхування» від 23 вересня 1999 р. № 1105-XIV,

НАКАЗУЮ:

1. Призначити уповноваженими особами з питань призначення страхових виплат за соціальним страхуванням із 01 січня 2023 р.:

• ДОБРОВОЛЬСЬКУ Галину Олександрівну, заступника начальника відділу кадрів;

• КОШЕЛЕНКО Надію Андріївну, заступника головного бухгалтера.

2. Зобов’язати уповноважених осіб:

• контролювати правильність нарахування і своєчасність здійснення страхових виплат;

• ухвалювати рішення про відмову у призначенні або припинення страхових виплат (повністю або частково);

• розглядати підстави та правильність видачі документів, які є підставою для надання страхових виплат.

Підстава: згода Галини Добровольської від 29.12.2022, зареєстрована за № 170;

згода Надії Кошеленко від 29.12.2022, зареєстрована за № 171.

Директор Поважний Кирило ПОВАЖНИЙ

Візи, відмітки про ознайомлення з наказом

Відкликати працівника можна не з будь-якої відпустки та лише за певних умов.

Стаття 79 КЗпП та стаття 12 Закону України «Про відпустки» визначають, що відкликати працівника можна лише з щорічної відпустки.

Детальніше: ВІДКЛИКАННЯ ПРАЦІВНИКА З ВІДПУСТКИ БЕЗ ЗБЕРЕЖЕННЯ ЗАРОБІТНОЇ ПЛАТИ: ЧИ МОЖЛИВO?

У зв’язку з чисельними зверненнями членів профспілок щодо збереження трудових гарантій працівникам, які долучилися до складу територіальної оборони, оскільки існує багато аспектів в цьому питанні, які не дозволяють прийняти адміністрацією підприємства однозначного рішення та надати вичерпні консультації структурним підрозділам, надаємо роз’яснення аудитора про виплати добровольцям тероборони.

Щодо виплати середнього заробітку мобілізованих працівників: деталі, приклади, зразки документів, правильність оформлення та інше пояснює аудитор.

19.07.2022 набрав чинності Закон № 2352. Із цієї дати за мобілізованими працівниками зберігають лише місце роботи і посаду. Відтепер законодавство не передбачає зберігати за ними середній заробіток. Та це не означає, що із цієї дати бухгалтер автоматично не мусить нараховувати середній заробіток мобілізованому працівникові. Для бухгалтера підставою його не нараховувати є відповідний наказ керівника підприємства про внесення змін до наказу, яким працівника увільнили на час військової служби і в якому встановили, що потрібно зберігати за ним середній заробіток.

Коли готуватимете наказ про внесення змін, зважайте на умови колдоговору, положення про оплату праці роботодавця. Адже ці документи можуть містити гарантію збереження працівникові середнього заробітку на час його військової служби.

Детальніше: ЩОДО ВИПЛАТИ СЕРЕДНЬОГО ЗАРОБІТКУ МОБІЛІЗОВАНИХ ПРАЦІВНИКІВ

Відповідно до норм ст. 7 Закону «Про Державний бюджет України на 2022 рік» з 1 липня 2022 року збільшився розмір прожиткового мінімуму для працездатних осіб до 2 600 гривень.

Детальніше: ПРОЖИТКОВИЙ МІНІМУМ ДЛЯ ПРАЦЕЗДАТНИХ ОСІБ ІЗ 1 ЛИПНЯ ЗРІС З 2481 ГРН ДО 2600 ГРН

Сторінка 1 із 3